界面新闻记者 |

随着华泰证券、中金公司、招商证券、申万宏源、广发证券等最后一批上市券商陆续发布半年报,2024年43家券商“中考”成绩单全部出炉。

根据choice金融终端,43家上市券商2024年上半年合计实现营业收入2350.23亿元,同比下降12.69%;实现归母净利润666.48亿元,同比下降21.92%。报告期内,超半数上市券商业绩“失速”,营收、净利润“双降”的高达32家,占比超七成。

主营业务方面,经纪业务净收入合计为457.62亿元,同比下滑13.04%;投行业务净收入合计为140.18亿元,同比下滑41.04%;资管业务净收入合计为226.39亿元,同比下滑1.75%; 自营业务净收入合计为749.72亿元,同比下滑8.67%,收入分化明显。

上市券商合赚666亿元,6家营收超百亿

券商半年报正式收官。从A股43家上市券商的数据来看,2024年上半年,上述机构营业收入合计2350.23亿元,同比缩水12.69%。

总体来看,2024年上半年营收超百亿元的券商数量缩水。 2023年同期共有10家券商营业收入过百亿,然而,2024年上半年招商证券、中信建投、中金公司和海通证券则跌出百亿梯队。

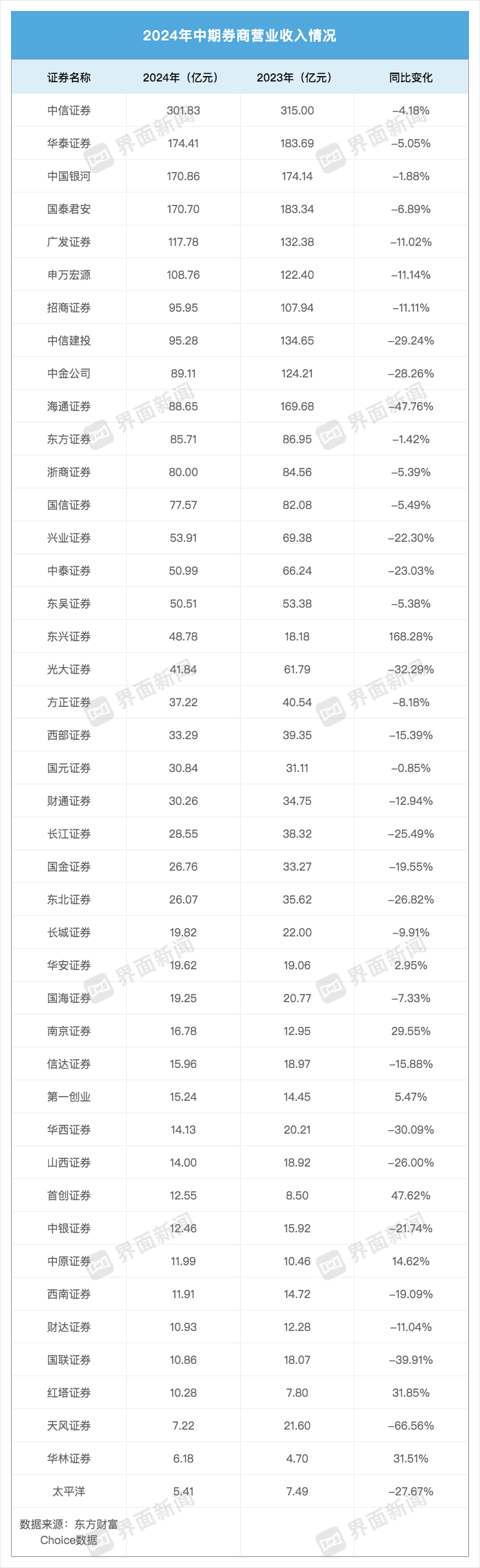

Choice金融终端显示,具体到单家机构,2024年上半年共有6家券商营业收入超百亿元。其中, “券商一哥”中信证券稳坐头把交椅,报告期内实现营业收入301.83亿元。

华泰证券(174.41亿元)、中国银河(170.86亿元)、国泰君安(170.70亿元)、广发证券(117.78亿元)、申万宏源(108.76亿元)营业收入均在“百亿俱乐部”,分别排在第二至第六位。

此外,还有招商证券(95.95亿元)、中信建投证券(95.28亿元)、中金公司(89.11亿元)、海通证券(88.65亿元)营收排名位列前十。

同比变化方面,共8家券商营收同比上涨。其中,东兴证券营业收入同比涨幅高达168.28%位列第一,首创证券(47.62%)、红塔证券(31.85%)、华林证券(31.51%)均超三成。

共35家券商营收下滑。山西证券(-26.00%)、东北证券(-26.82%)、太平洋(-27.67%)、中金公司(-28.26%)、中信建投(-29.24%)、华西证券(-30.09%)、光大证券(-32.29%)、国联证券(-39.91%)、海通证券(-47.76%)、天风证券(-66.56%)同比跌幅居前。

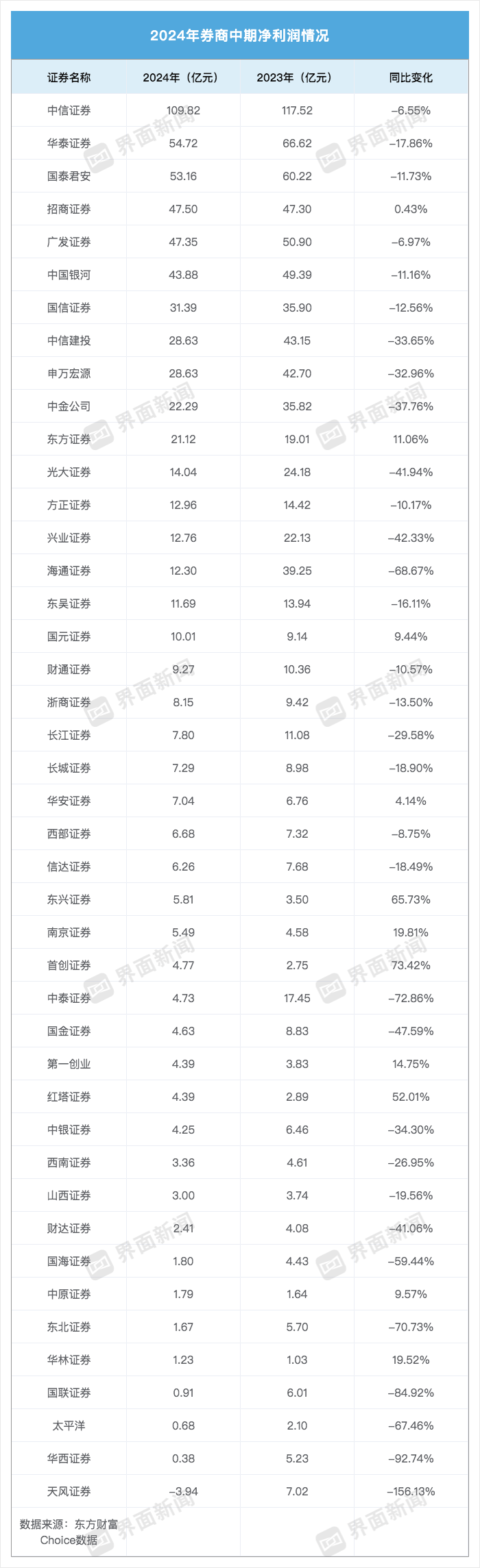

从归母净利润来看,43家上市券商合计实现归母净利润666.48亿元,同比缩水21.92%。整体而言,各家券商上半年表现分化明显,共7家券商归母净利润超30亿元;同时也有华西证券、太平洋证券、国联证券等4家券商的归母净利润不足1亿元,值得注意的是,天风证券则处于亏损状态。

Choice金融终端显示,具体到单家机构,“券商一哥”中信证券净利润以109.82亿元稳坐头把交椅;华泰证券(54.72亿元)、国泰君安(53.16亿元)、招商证券(47.50亿元)、广发证券(47.35亿元)、中国银河(43.88亿元)、国信证券(31.39亿元)、中信建投(28.63亿元)、申万宏源(28.63亿元)、中金公司(22.29亿元)位列第二至第十位。

今年上半年,仅11家券商净利润同比上涨。其中,首创证券涨幅73.42%位居第一,东兴证券(65.73%)、红塔证券(52.01%)同比涨幅超50%,位列第二、三位。

上半年32家券商净利润同比下滑,其中国海证券(-59.44%)、太平洋(-67.46%)、海通证券(-68.67%)、东北证券(-70.73%)、中泰证券(-72.86%)、国联证券(-84.92%)、华西证券(-92.74%)降幅均超五成。

此外,天风证券则由盈转亏,上半年归母净利润亏损3.24亿元。

主营业务收入全面下滑,投行跌超四成

一级市场不振的同时,二级市场上半年整体也呈震荡态势。在此背景下,多数券商的财富管理业务也面临挑战。

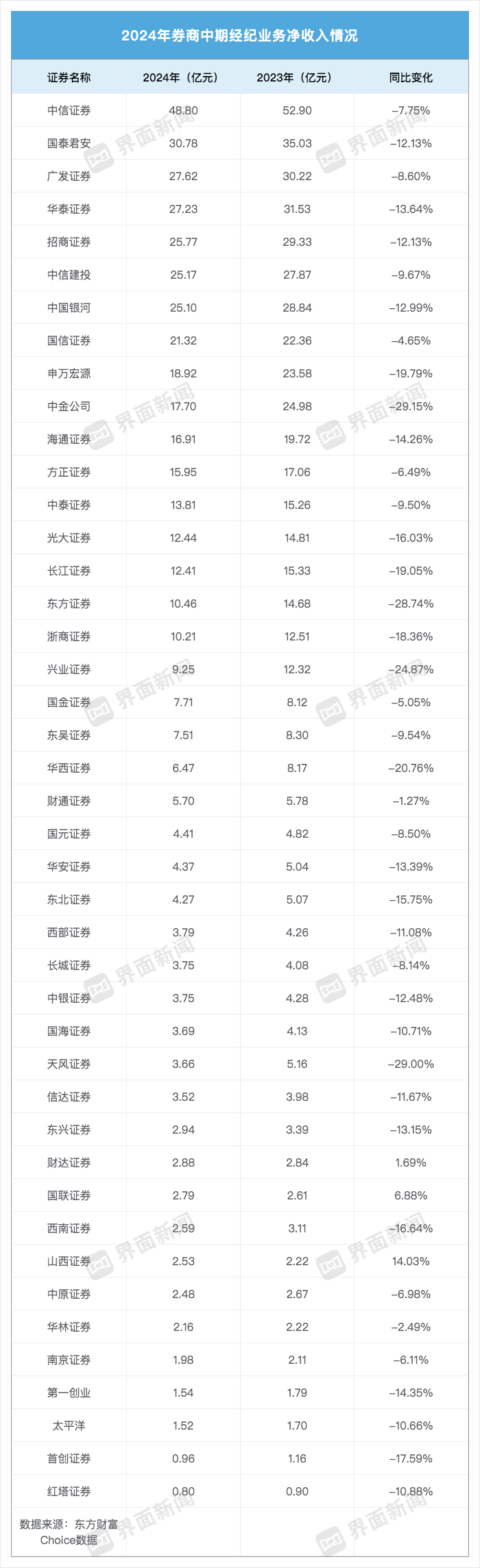

choice金融终端显示,经纪业务方面,43家上市券商经纪业务手续费净收入合计为457.62亿元,同比下滑13.04%;40家下滑,占比为93.02%。

具体看来,中信证券经纪业务手续费净收入以48.80亿元居首,国泰君安(30.78亿元)、广发证券(27.62亿元)、华泰证券(27.23亿元)、招商证券(25.77亿元)、中信建投(25.17亿元)中国银河(25.10亿元)、国信证券(21.32亿元)均超过20亿元。

同比变化方面,仅山西证券、国联证券、财达证券3家出现上涨,40家经纪业务手续费净收入均下滑。其中,华西证券(-20.76%)、兴业证券(-24.87%)、东方证券(-28.74%)、天风证券(-29.00%)、中金公司(-29.15%)同比降幅超两成。

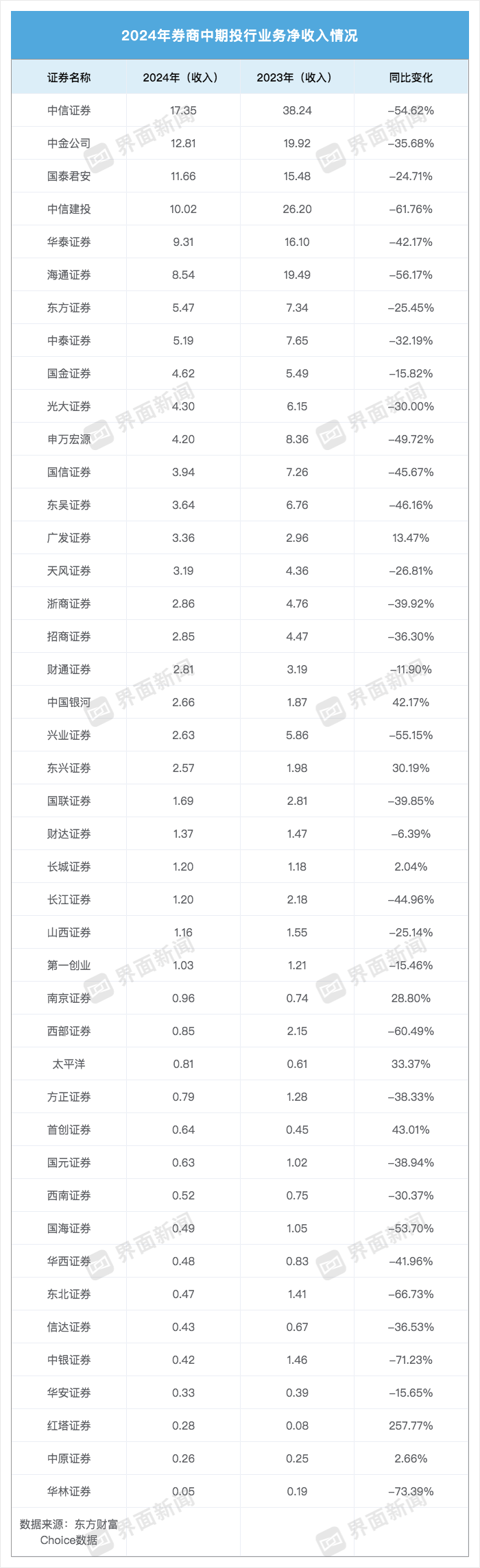

投行业务方面,43家上市券商股投行业务净收入合计为140.18亿元,同比下滑41.04%;35家下滑,占比为81.39%。

这主要跟股权融资所面临的市场环境有关。有券商在半年报中统计称:2024年上半年,A股市场共发行股票项目142个,同比下降62.23%;募集资金1294.6亿元,同比下降77.3%;IPO上会审核项目23家,同比下降85.89%,通过率为82.61%,同比下降5.12个百分点。

投行业务收入方面,仅中信证券(17.35亿元)、中金公司(12.81亿元)、国泰君安(11.66亿元)、中信建投(10.02亿元)4家券商投行业务净收入超10亿元。

南京证券(0.96亿元)、国海证券(0.49亿元)、中原证券(0.26亿元)、华林证券(0.05亿元)等16家券商投行业务净收入不足1亿元。

同比变化方面,红塔证券同比增长257.77%位居第一,还有首创证券(43.01%)、东兴证券(30.19%)等8家券商实现增长。

35家券商投行业务净收入同比下降,其中,国海证券(-53.70%)、中信证券(-54.62%)、兴业证券(-55.15%)、海通证券(-56.17%)等跌幅居前。

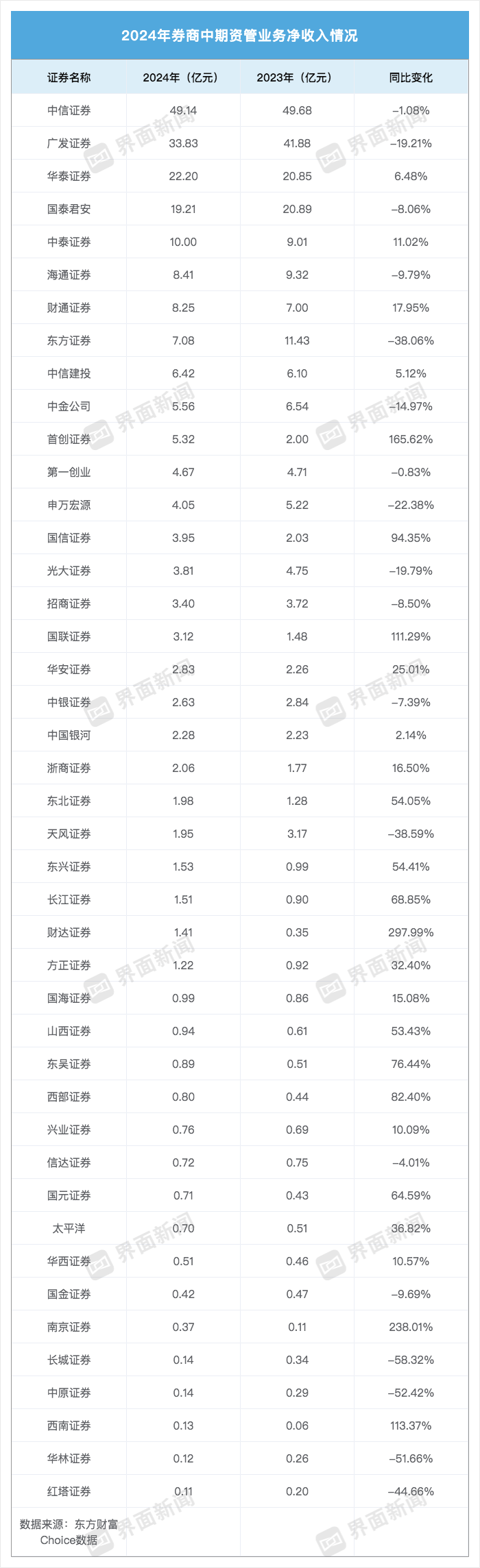

资管业务方面,43家上市券商中资管业务净收入合计为226.39亿元,同比下滑1.75%;25家同比增长,占比为58.14%。

其中,中信证券(49.14亿元)、广发证券(33.83亿元)、华泰证券(22.20亿元)、国泰君安(19.21亿元)、中泰证券(10.00亿元)资管业务净收入超10亿元。

国海证券(0.99亿元)、长城证券(0.14亿元)、中原证券(0.14亿元)、红塔证券(0.11亿元)等16家券商资管业务净收入不足1亿元。

同比变化方面,财达证券(297.99%)、南京证券(238.01%)、首创证券(165.62%)、西南证券(113.37%)、国联证券(111.29%)资管业务净收入同比增长超100%。

也有第一创业(-0.83%)、国泰君安(-8.06%)、申万宏源(-22.38%)、华林证券(-51.66%)等18家券商资管业务收入下滑。

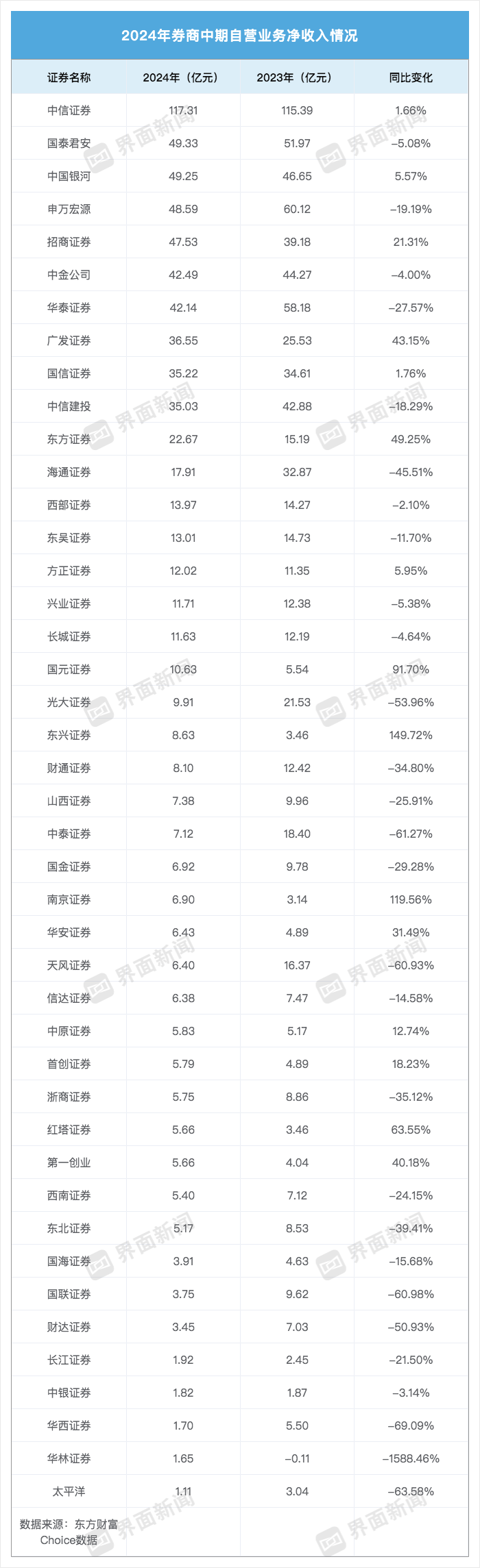

自营方面,43家上市券商自营收入合计为749.72亿元,同比下滑8.67%;收入分化明显,15家正增长、28家下降。

其中,仅中信证券自营业务超100亿元,自营净收入为117.31亿元。国泰君安(49.33亿元)、中国银河(49.25亿元)、申万宏源(48.59亿元)、招商证券(47.53亿元)、中金公司(42.49亿元)、华泰证券(42.14亿元)

在同比变化方面,财达证券(-50.93%)、光大证券(-53.96%)、天风证券(-60.93%)、国联证券(-60.98%)、中泰证券(-61.27%)、太平洋(-63.58%)、华西证券(-69.09%)跌幅居前,值得注意的是,华林证券自营业务净收入跌幅-1588.46%,居首位。

梳理半年报可知,自营业务表现较好的券商在策略上存在共性,主要表现为权益类配置高股息资产、加大固定收益类投资规模及优化结构,并及时研判市场行情作出策略调整等方面。

此外,界面新闻记者发现,面对上半年的震荡行情,亦有券商自营业务方面加大了对FICC创新业务的探索,推动客需与创新业务快速发展。

“证券行业格局将发生较大变化,券商应从增量思维切换为存量思维。”华泰证券金融首席分析师沈娟表示,预计未来格局演绎将趋于两大方向,一是经营稳健、风控能力较强的龙头券商占据显著优势。在存量竞争、优胜劣汰的市场环境下,除业务创新探索成为券商的核心竞争力之外,风险控制能力也是重中之重。优秀的龙头券商业务结构均衡、内控合规完善,有望在严监管的环境下保持经营的稳健性。二是外延并购扩张,打造一流投行。监管明确提出鼓励头部机构通过并购实现做大做强,同时致力于打造国际一流投行;未来龙头券商、具备资本实力的区域券商,可通过持续外延并购实现扩张,行业格局呈现整合趋势。

还没有评论,来说两句吧...